固定資産税は金額が大きいので、「少しでもお得に納付できる方法はないかな?」と毎年気になりますよね。

私も毎年いろいろ調べるのですが、2026年はさらに納税系ポイ活が複雑になっていました。

- ○○Payへチャージ

- 別サービスを経由

- キャンペーン条件確認

- 月をまたいでチャージ

- 上限管理…

などなど…。還元率だけ見ると魅力的な方法もあるのですが、正直、「そこまでやるのはちょっと大変…」と感じる人も多いのではないでしょうか。

この記事は、

✓少しでもお得に固定資産税を払いたい!

✓でも複雑な高還元ルートは面倒…

✓ラクだけど損しにくい方法を知りたい!

という方向けに、我が家が2026年に選んだ『比較的ラクに、少しでもオトクな納付方法』をまとめました。

「高還元を極める」より、『手間をかけず、サクッと1%前後だけでも還元を狙いたい!』

そんな風に感じている人の参考になれば嬉しいです。

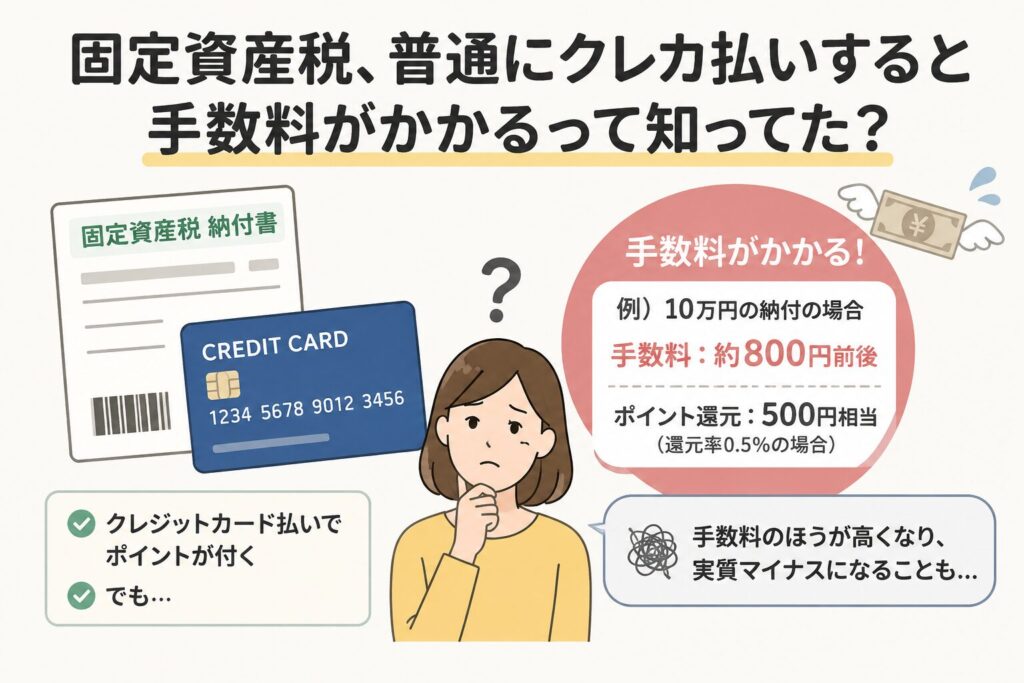

固定資産税、普通にクレカ払いすると手数料がかかるって知ってた?

これ、意外に知らない人が多いのではないでしょうか?

普段の買い物では、クレジットカードを使っても「決済手数料」を意識することってほとんどありませんよね。

スーパーやAmazon、店舗などでクレカ払いしても、私たちは追加料金を払っていません。

でも固定資産税をクレカ払いしようとすると、数百円単位の決済手数料がかかることがあるんです。

実はこれ、普通の買い物では『お店側』がカード会社へ手数料を負担しているから、なんです。

一方、税金等では自治体がその手数料を負担しないため、利用者側に決済手数料がかかる仕組みになっています。

クレジットカードで固定資産税を納付すると、確かにそのカードの還元率分のポイントは還元されます。

しかし問題は

「手数料 > ポイント」になりやすいこと

なんですね。

例えば、

- 還元率0.5%のカード

- 固定資産税10万円

だと、ポイントは約500円分。

一方、クレカ納付の手数料は約800円前後かかるケースもあります。

つまり、

ポイントは付いているのに、

実質はマイナスということが普通に起こります。

もちろん、

- 還元率1%以上のカード

- 高還元カード

といった場合なら、還元が手数料を上回るケースもあります。

ただ2026年は、

・税金支払い時は還元率低下

・ポイント対象外

・条件付き還元

なども増えているため、「普通にクレカ払いすればお得」とは言いにくいのが現実です。

2026年の固定資産税ポイ活、高還元率ルートはやや複雑…

最近の固定資産税のお得ルートを調べると、

「このルートなら実質◯%還元!」

といった情報をよく見かけます。

もちろん、頑張れば高還元を狙える方法もあります。

ただ実際には、

・複数サービスを経由

・何度もチャージ

・Apple Pay経由

・キャンペーン前提

・月間上限の管理

などなど、かなり頑張って成立する還元率”も多い印象でした。

もちろん、それを楽しめる方には向いていると思います。

ですが、わたしのように、

・「固定資産税を払うために、そこまで時間や手間をかけたくない…」

・少しでもお得でラクな方法があればやってみたい

という方は、以下の方法を試してみてくださいね。

2026年、我が家が今年も選んだのは「ファミペイ×クレカチャージ」

いろいろ調べた結果、我が家が2026年も選んだのは、

「ファミペイへクレカチャージ → ファミペイ請求書払い」

というシンプルな方法です。

最近の納税系は、『支払いそのもの』ではポイントがほとんど付かないケースが増えています。

なので今は、「支払いで得する」というより、「チャージ時のポイントを狙う」という考え方になっています。

我が家が固定資産税の納付をファミペイにした理由

我が家が固定資産税の納付にファミペイを選んでいる理由は、とてもシンプル。

⭕️クレカ直接払いのように決済手数料がかからない

⭕️やり方がわかりやすい

⭕️家で完結できる

⭕️まだチャージでポイントを狙える

⭕️高還元ルートほど複雑じゃない

複雑な手順を踏まなくても、少し還元がある!

この『ラクなのに少しお得感がある感じ』が良いんですよね。

実際の流れもかなりシンプルです。

①対象クレカでファミペイへチャージ

②請求書バーコードを読み取る

③そのまま支払う

これだけです(詳しいチャージの方法などは公式を確認してくださいね)。

固定資産税って、どうせ払わなきゃいけない支出なので、

「完全ノーリターン」より、「少しでも戻る」

だけでもかなり違うな、と感じています。

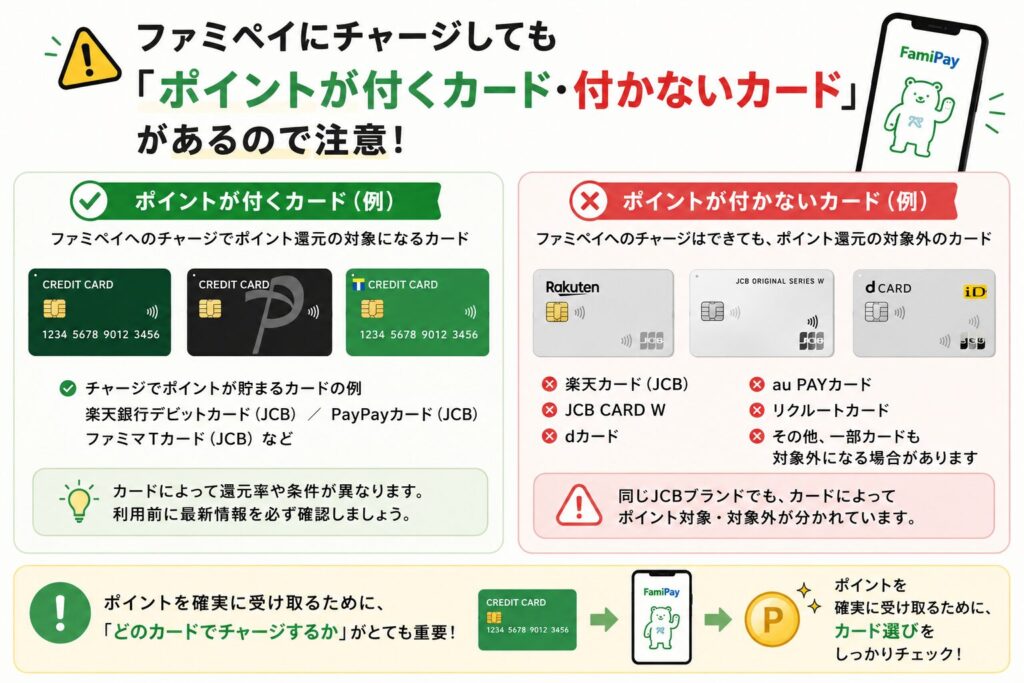

ファミペイにチャージしても「ポイントが付くカード・付かないカード」があるので注意!

ファミペイにチャージする方法は5種類あります。

①店頭レジから現金チャージ

②銀行口座からチャージ

③クレジットカードからチャージ

④ApplePayからチャージ

⑤familyペイギフトコードからチャージ

今回の方法は③のクレジットカードからのチャージ時にポイントを得る方法です。

実はファミペイへのチャージ、

「クレジットカードなら何でもお得」!?

という訳ではありません。

https://famipay.famidigi.jp/guide/charge/より引用

上記、公式にもあるように、『登録できるクレジットカードは、Famima Cardを含むJCBブランドのカード』となっています。

他のカードからはファミペイへのチャージ自体はできても、「チャージではポイント対象外」になっているカードがかなり多いんです。

例えば…、

- 楽天カード

- JCB CARD W

- dカード

- au PAYカード

- リクルートカード

これらのカードは、ファミペイへチャージできても、ポイント還元対象外とされています。

特に最近は改悪や条件変更も多いため、最新情報を確認してから利用するのがおすすめです。

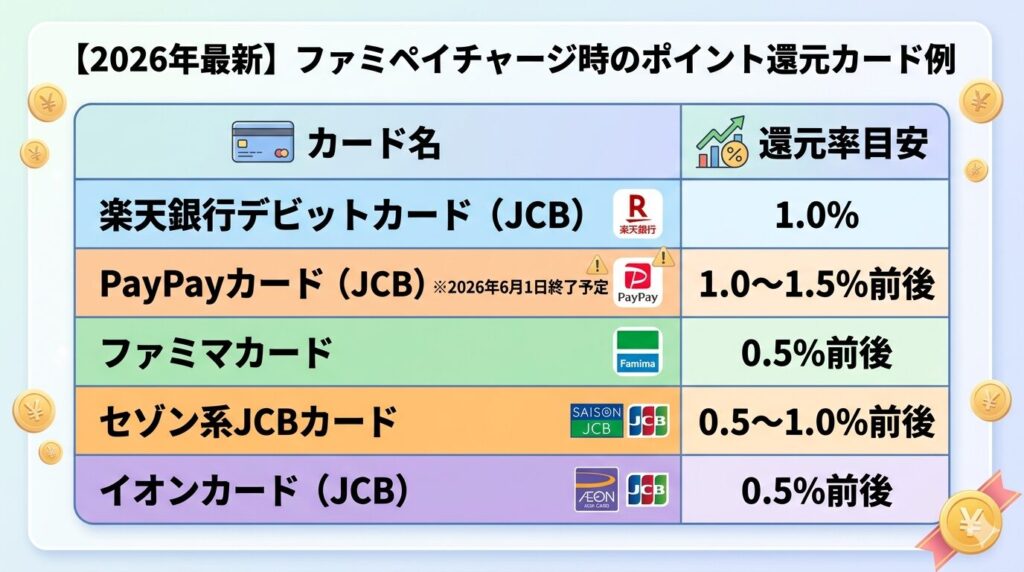

【2026年時点】ファミペイチャージ時にポイント還元が狙いやすいカード例

ここではファミペイチャージ時にポイント還元が狙いやすいクレジットカードの例を下記のような表にまとめました。

ぜひチャージするときの参考にしてくださいね。

※還元率や対象条件は変更される場合があります。利用前に各カード会社の最新情報をご確認ください。

※PayPayカードからファミペイへのチャージがポイント還元対象となるのは2026年6月1日までとなるのでご注意ください。

⚠️ファミペイには月のチャージの上限がある!

高額納税する人はファミペイへの「チャージ上限額」に注意が必要です。

現在のファミペイは、ファミマカード以外のJCBカードだと、月2万円までしかチャージできません。

つまり、固定資産税が高額な家庭だと、「思ったよりチャージできない…」というケースがあります。

そんな中、ファミマカードだけは、月に10万円までチャージが可能。

そのため、「固定資産税額が大きい」「毎年かなり納税する」という方は、実質的にファミマカードが有力候補になります。

逆に「固定資産税はそこまで高額じゃない」「複雑な管理はしたくない」なら、月2万円枠をコツコツ使う方法でも十分現実的ですね。

【ファミペイ+クレカチャージ】結局いくら還元される?

チャージで還元が狙えるクレジットカードの還元率は以下のとおりです。

例えば、固定資産税が12万円だった場合。

チャージ時に1%還元されるカードなら、約1200円分のポイントになります。

「たった1200円?!」と思う人もいるかもしれません。

でも個人的には、

- 難しい手順なし

- 手数料なし

- 数分で終わる

なら十分うれしい金額だなと感じています。

ファミペイで固定資産税を納付する場合の注意点!

ファミペイで固定資産税を納付する場合、お得な反面、いくつか「気をつけてほしい注意点」があります。

特に以下の3つのポイントをチェックしてみてください。

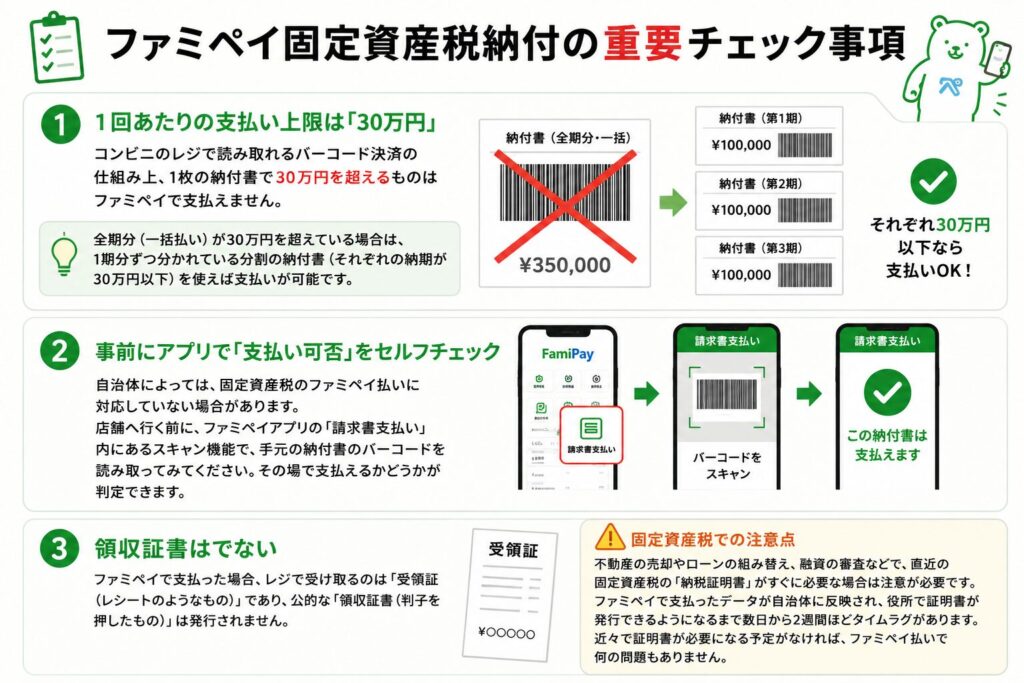

① 1回あたりの支払い上限は「30万円」

コンビニのレジで読み取れるバーコード決済の仕組み上、1枚の納付書で30万円を超えるものはファミペイで支払えません。

- もし全期分(一括払い)が30万円を超えている場合は、1期分ずつ分かれている分割の納付書(それぞれの納期が30万円以下)を使えば支払いが可能です。

② 事前にアプリで「支払い可否」をセルフチェック

自治体によっては、固定資産税のファミペイ払いに対応していない場合があります。

- 店舗へ行く前に、ファミペイアプリの「請求書支払い」内にあるスキャン機能で、手元の納付書のバーコードを読み取ってみてください。その場で支払えるかどうかが判定できます。

③ 「領収証書」は出ない

ファミペイで支払った場合、レジで受け取るのは「受領証(レシートのようなもの)」であり、公的な「領収証書(判子を押したもの)」は発行されません。

もし不動産の売却やローンの組み替え、融資の審査などで、直近の固定資産税の「納税証明書」がすぐに必要な場合は注意が必要です。ファミペイで支払ったデータが自治体に反映され、役所で証明書が発行できるようになるまで数日から2週間ほどタイムラグがあります。近々で証明書が必要になる予定がなければ、ファミペイ払いで何の問題もありません。

2026年の固定資産税は「ラクしてちょっとお得なファミペイ」が正解かも?!

2026年、固定資産税ポイ活は複雑化していますが、我が家が今年も「ファミペイ×クレカチャージ」を選んだ理由は、この「ラクさと実益のバランス」が一番ちょうどいいと感じたからです。

最後に、これだけ押さえておけばOKなポイントを振り返っていきます。

💡 ファミペイ納付がおすすめな理由

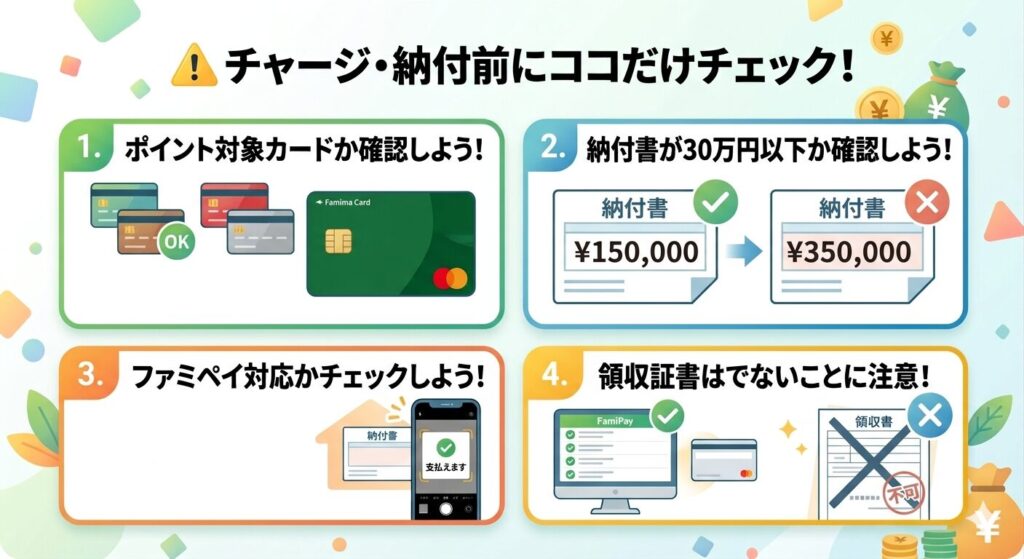

⚠️ チャージ・納付前にココだけチェック!

実際に手続きをする前に、以下の点だけサクッと確認しておきましょう。

- JCBカードのポイント対象か確認

楽天カードやJCB CARD Wなど、チャージはできても「ポイント還元対象外」のカードが増えています。お手持ちのカードが対象かチェックしましょう(迷ったら月10万円までチャージできるファミマカードが一番安心です)。 - 1枚の納付書で「30万円以下」か確認

ファミペイで払えるのは1枚につき30万円まで。超えている場合は、分割の納付書を使いましょう。 - 自宅でバーコードをスキャンしてみる

ファミペイアプリの「請求書支払い」機能を使えば、その納付書が対応しているか自宅で事前に判定できます。 - 領収証書(判子付き)は出ない

画面上の履歴で問題ないケースがほとんどですが、直近で不動産の売却やローンの組み替えなどで「納税証明書」が急ぎで必要な場合のみタイムラグにご注意ください。

もっと高い還元率を狙うルートもありますが、改悪や上限の管理に振り回されるのは疲れてしまいますよね。

どうせ支払わなければならない固定資産税だからこそ、「手数料を浮かせて、シンプルに1%前後をもらう」。

この無理のない選択で、今年の納税をサクッと終わらせてみてはいかがでしょうか?

(執筆者:yuffy)